Article mis à jour le 14 mai 2021 par

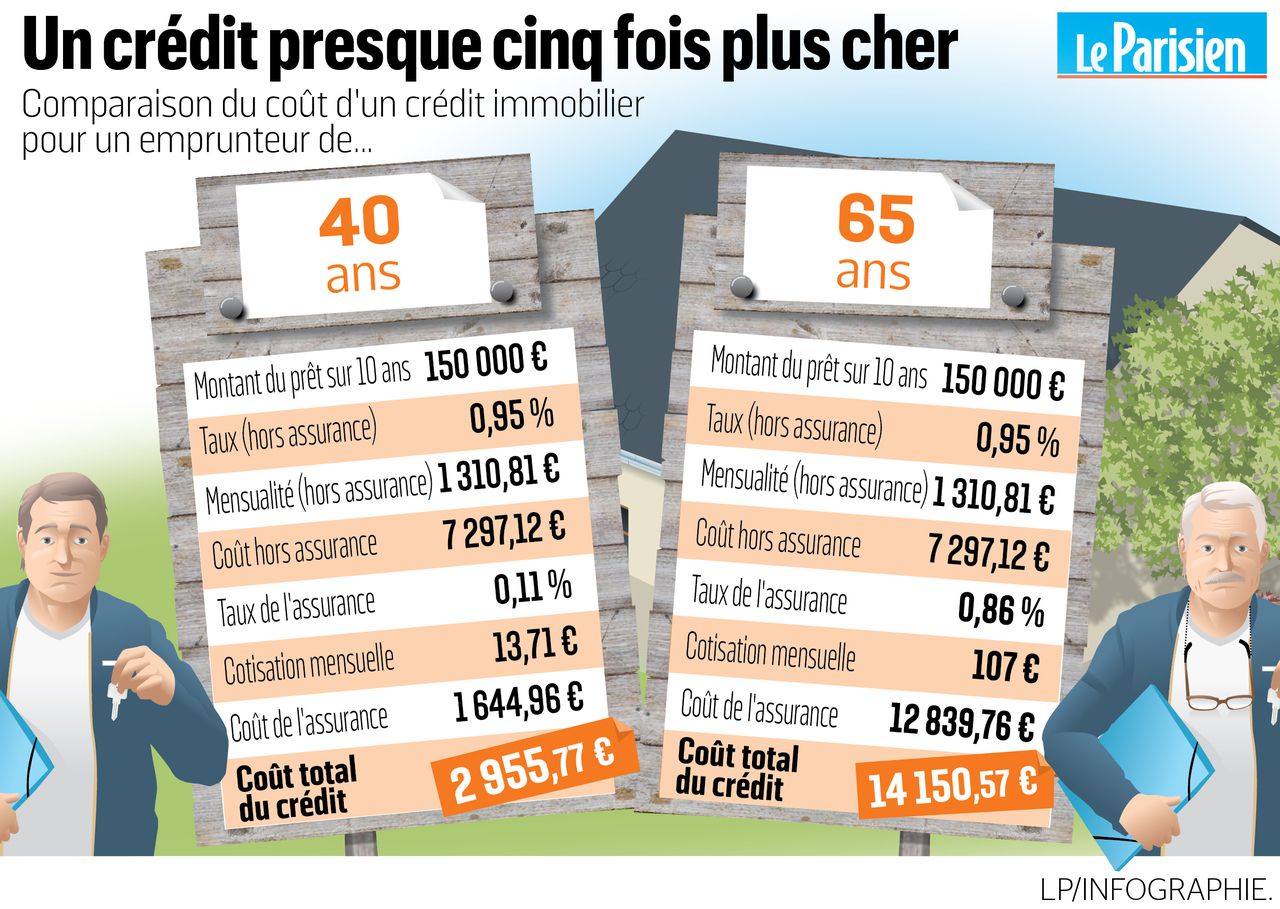

« Certaines banques modulent leur système et repoussent l’échéance jusqu’à 80 ans. Mais pour minimiser le risque de perte, elles facturent un taux de remboursement élevé et limitent la durée de remboursement.«

Sommaire

Investir dans l’immobilier à la retraite

Investir dans un bien immobilier à la Côte d’Azur pour profiter de sa retraite est une bonne idée. Et pourtant, une fois passée la soixantaine, obtenir un prêt immobilier devient difficile. Même si vous cochez toutes les cases pour être éligible, il vous sera demandé plusieurs garanties pour convaincre votre banquier de vous accorder le crédit immobilier. Alors, comment procéder pour obtenir un prêt immobilier à plus de 60 ans ?

Pourquoi est-ce difficile d’obtenir un prêt immobilier après 60 ans ?

Définition d’un crédit

Avant de blâmer votre banquier, il faut savoir que son but est de créer des intérêts et non un endettement. Votre dossier de prêt sera alors étudié avec minutie si vous prenez un prêt immobilier et que vous devez rembourser la totalité du capital et ses intérêts. Sachez que deux cas de figure se présentent alors pour le paiement : un crédit amortissable, ou un crédit in fine.

Un crédit amortissable signifie que la somme empruntée et ses intérêts seront remboursés petit à petit. Selon votre capacité de remboursement, le montant des mensualités, le taux d’intérêt et la durée du crédit sont calculés et le tout sera rédigé dans un contrat. Le crédit in fine quant à lui correspond à un remboursement non amortissable à taux fixes sur un paiement unique du capital. Seuls les intérêts seront payés par mensualité pendant la durée du crédit.

La majorité du temps, le système suit le principe suivant : les échéances des emprunts sont payées aux environs de soixantième anniversaire de l’emprunteur. 60 ans c’est jeune, certes, mais l’organisme bancaire le voit comme l’âge pour passer à la retraite. Votre revenu va régresser et l’organisme bancaire hésite à investir en vous. En plus, les problèmes de santé et le risque de ne pas pouvoir arriver à payer à terme, votre demande pour un prêt, peuvent être refusés.

Des solutions

Donc est-ce impossible d’emprunter à 60 ans ? La réponse est non.

Sachez qu’il existe certaines banques qui modulent leur système au vieillissement de la population et repoussent l’échéance jusqu’à 80 ans. Mais d’emblée, il faut savoir que pour minimiser le risque de perte, les banques facturent un taux de remboursement élevé et limitent la durée de remboursement au plus courte possible.

Mais si vous avez déjà effectué un achat immobilier auparavant : un bien locatif ou personnel, une résidence permanente ou secondaire… Et que votre établissement bancaire connaisse vos antécédents financiers dans les crédits immobiliers. Alors il vous sera aisé d’obtenir le meilleur prêt immobilier à un taux avantageux, car vos acquis seront considérés comme les assurances de prêt immobilier.

Faire appel à un courtier spécialisé pour les plus de 60 ans

Afin de donner une chance maximale à votre projet immobilier de se réaliser, faire appel à un courtier spécialisé pour les plus de 60 ans représente un avantage considérable. L’avantage de passer par un courtier est que le spécialiste peut vous aider dans toutes les démarches. En plus, vous bénéficierez de ses savoirs techniques dans le domaine de la finance. Le spécialiste va plaider votre cause auprès des banques.

Il étudie votre dossier de prêt et négocie en votre faveur pour obtenir le meilleur taux dans les meilleures durées possible. D’ailleurs, une étude montre que faire appel à un courtier en crédit augmente de 40 % la chance à un prêt immobilier pour les séniors d’aboutir.