Article mis à jour le 25 mars 2021 par

Sommaire

Désigner des bénéficiaires au moment de la souscription

Au moment de souscrire un contrat d’assurance vie, le souscripteur peut désigner un ou des bénéficiaires. Le bénéficiaire est l’individu qui a la possibilité de percevoir les prestations du contrat à sa conclusion, quand l’assuré vit. Lorsque l’assuré décède, le bénéficiaire d’assurance vie obtiendra le capital en entier avec un avantage fiscal concernant les droits de succession. L’assuré est apte à changer le nom du bénéficiaire, en cas de besoin.

Pourquoi déclarer un ou des bénéficiaires d’assurance vie ?

L’assuré n’est pas obligé de désigner un bénéficiaire. Cependant, il existe des avantages juridiques et fiscaux qui peuvent découler de cette désignation. Lorsque le souscripteur décède, le capital ou la rente payable au bénéficiaire n’est pas inclus dans la succession de l’assuré. Déclarer un bénéficiaire d’assurance vie c’est transmettre un produit d’épargne qui est accessible et adaptable.

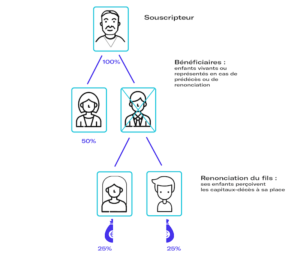

Le souscripteur peut alors transmettre une assurance vie à ses proches en toute simplicité. Il peut s’agir de son époux (se), de ses descendants, d’un membre de sa famille ou d’une personne physique ou morale. Une personne sans aucun lien de parenté avec l’assuré est aussi autorisée à devenir son bénéficiaire. Désigner un seul bénéficiaire s’avère être risqué. C’est la raison d’existence du terme « à défaut ».

Au cas où il n’existe aucune déclaration de bénéficiaire, l’assureur applique la clause standard. Pour pouvoir jouir de la clause « à texte libre », il vaut mieux nommer le bénéficiaire choisi. Cette option requiert un maximum de précision comme le nom de naissance et nom marital de la personne désignée. Il ne faut pas oublier sa date et son lieu de naissance. Il est préférable d’évoquer tous les détails qui le concernent tels que son adresse.

Comment déclarer un ou des bénéficiaires d’assurance vie ?

Avant de déclarer un bénéficiaire d’assurance vie, surtout dans le cadre d’un décès, il faut vérifier si c’est vraiment le cas. Pour vérifier si vous êtes ou non bénéficiaire, vous pouvez lancer une recherche auprès de l’AGIRA. Vous devez fournir un certificat de décès pour la recherche. Si la situation est confirmée, vous devez la déclarer.

Ce genre d’assurance se traite en général dans le cadre d’un hors succession. Dans ce cas, deux cas se présentent. Les primes sont versées avant ou après 70 ans ? Dans tous les cas, il y a un abattement applicable par bénéficiaire. Pour le premier cas, ce sera de 152 500 €. Ce sera l’assureur qui prélèvera l’impôt. Pour le second cas, le montant de l’abattement est de 30 500 €. Pour libérer les fonds chez l’assureur, il faut un contrat assurance-vie de non-exigibilité ou un certificat d’acquittement, car il y a des contrats qui sont exonérés d’impôts.

Si toutefois, l’assurance entre dans le cadre d’une succession, partiellement ou totalement, la déclaration change. Cela dépend de deux cas. Le premier, c’est qu’il n’y a pas de bénéficiaire désigné. Dans ce cas-là, le capital sera intégré dans la succession du défunt. Deuxièmement, il y a la succession à compter de janvier 2016. Dans ce cas-là, le rachat ne sera pas intégré à l’actif conjugal lors de la liquidation. Pour le calcul des droits de mutation donc, le capital ne constitue pas un élément de successoral.