Article mis à jour le 1 mars 2024 par M & F

« Les banques (même une banque en ligne) demandent toujours une sorte d’assurance sous forme de garantie sur chaque emprunt.«

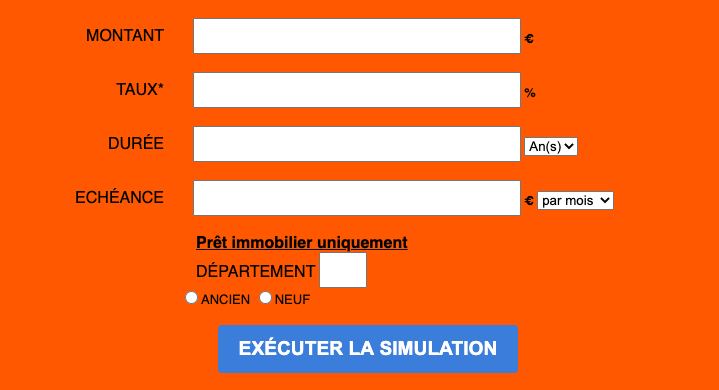

Il y a un moyen plus simple de connaître la valeur d’un bien immobilier avant même sa mise à disposition sur le marché. Sur la toile, divers sites proposent toute une variété de simulation de crédit immobilier. Le but étant de vous aider à ne pas perdre du temps de visites en visites. Mais est-ce que cette procédure est utile ?

Il est vrai qu’avec l’augmentation des taux même si cela commence à baisser en février 2024, il est plus qu’utile de comparer et de simuler son crédit en ligne.

Sommaire

Pourquoi la simulation en ligne du prêt n’est pas ce que j’ai à la fin ?

En général, la simulation d’un prêt immobilier peut être réalisée par la banque avec laquelle vous voulez collaborer. Seulement, cette méthode n’est pas à la hauteur de toutes les attentes. En effet, les intervenants qui se chargent d’une telle tâche, pour les banques, ne disposent pas de toutes les informations nécessaires pour ce genre de projet. D’où la faille dans le système.

Toutefois, un courtier en ligne est capable de réaliser avec toutes les précisions une simulation prêt immobilier en ligne. Il dispose de beaucoup de compétences pour réaliser avec détail ce genre d’intervention. Ainsi, vous pouvez obtenir un prêt avec des conditions qui vous permettent de réaliser votre projet plus rapidement. Il y a aussi le suivi de votre dossier de prêt qui sera bien à point.

Est-ce que l’Assurance emprunteur prêt immobilier est obligatoire ?

Il faut souligner qu’il n’y a pas de loi qui exige l’assurance prêt immobilier. Cependant, les banques (même une banque en ligne) demandent toujours une sorte d’assurance sous forme de garantie sur chaque emprunt. Pourtant, si vous n’êtes pas seul à faire un emprunt bancaire, une assurance est quand même souhaitée avec une quotité de 100 %.

Une assurance emprunteur prêt immobilier est quand même préférable dans des cas privilégiés comme :

- L’invalidité permanente partielle

- La perte d’emploi de l’emprunteur

- La perte de l’autonomie qu’elle soit totale ou irréversible

- Le décès de l’emprunteur (ou du co-emprunteur)

- Ou encore l’arrêt du travail (une durée non déterminée)

Mais ce n’est pas sur toutes ces garanties qu’il faut vous souscrire. C’est surtout l’assurance décès et l’assurance sur l’invalidité permanente totale (ou IPT) qui sont exigées par les banques. Les autres assurances restent facultatives donc à vous de décider si vous voulez de ces autres garanties ou non. N’oubliez pas que si vous souscriviez sur plusieurs assurances liées à votre prêt immobilier, vous devez rembourser plus que vous n’aurez pensé au début.