Article mis à jour le 16 juin 2025 par

« Le plan d’épargne retraite populaire ou PERP est un produit d’épargne à long terme. C’est un dispositif qui vous permet de taxer vos efforts d’épargne retraite.«

Depuis le 1er octobre 2019, le Plan d’Épargne Retraite (PER) est apparu dans le domaine de l’investissement. Le Plan d’Épargne Retraite (PER) est un support qui permet d’accumuler des fonds provenant de différentes sources telles que les versements personnels, salaires épargnés et versements obligatoires des entreprises. À la retraite, l’épargne accumulée peut être récupérée sous forme de rentes et/ou de sorties de capitaux.

Le plan d’épargne retraite ou PER vous tente, mais vous hésitez encore à souscrire ? Connaître les avantages et les inconvénients de ce nouveau produit peut vous aider à vous décider. Ainsi, cet article vous informe sur les avantages et les inconvénients de ce produit.

Sommaire

Que signifie le plan d’épargne retraite populaire ou PERP ?

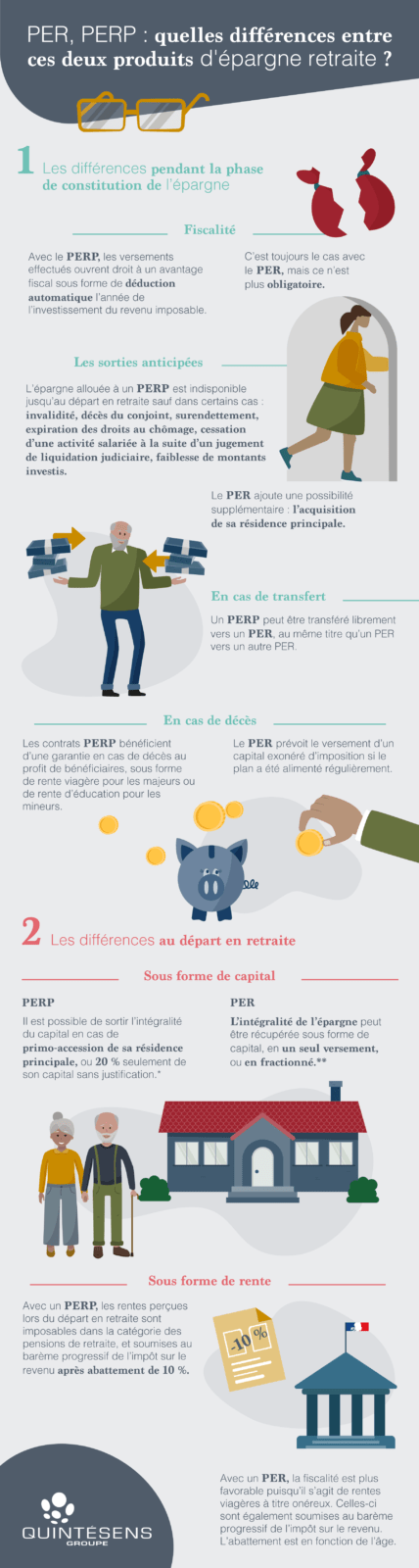

Le plan d’épargne retraite populaire ou PERP est un produit d’épargne à long terme. C’est un dispositif qui vous permet de taxer vos efforts d’épargne retraite. Grâce à ce produit, obtenez des revenus fixes supplémentaires dès l’âge de la retraite. Il peut également être alloué avec pas plus de 20 % des fonds, ou pas plus de 100 % des fonds peuvent être utilisés pour acheter la première maison. La contrepartie est les obligations de rente. Le PER est exprimé sous la forme d’une « enveloppe fiscale unique », qui peut être utilisé par n’importe qui quel que soit son âge ou son revenu. De plus, ce dernier est facile à transférer.

Le PERP permet de constituer des caisses de retraite complémentaire par capitalisation. Il est ouvert à toute personne n’ayant pas encore réglé ses droits à pension dans le cadre du régime obligatoire et âgé de moins de 65 ans. Il est également possible pour les personnes sans activité professionnelle d’ouvrir un PERP en leur nom propre tout en bénéficiant d’un allégement fiscal.

Dans l’ensemble, l’objectif du PERP est d’obtenir un revenu personnel à vie en plus de la retraite par le biais de la retraite. Vous pouvez ouvrir un PERP en contactant des banques, des compagnies d’assurance ou entre eux.

Source : QUINTÉSENS

Les avantages du Plan d’épargne retraite ?

Des garanties supplémentaires en cas de décès ou d’invalidité

Si l’adhérent décède, le contrat peut prévoir d’autres garanties. Ainsi, dans le cadre du contrat, vous pouvez choisir de verser la rente viagère au bénéficiaire de votre choix (par exemple, votre conjoint) ou de percevoir une rente scolaire temporaire pour le mineur de chaque enfant dans un délai d’un an avant la liquidation de la rente. De même, dans un délai d’un an avant la liquidation de votre pension, vous pouvez utiliser l’option « rente de réversion ». Par conséquent, si vous décédez pendant la phase de réception de la rente, un certain pourcentage de votre rente viagère sera versé au bénéficiaire désigné.

Des multiples possibilités de déblocage anticipé

Un régime d’épargne-retraite est un placement financier conçu pour être liquidé à la retraite. Par conséquent, les fonds déposés ne peuvent être récupérés avant cette date. Cependant, la loi prévoit une réadaptation précoce.

Tout d’abord, les accidents de la vie doivent être pris en compte : décès du conjoint ou du partenaire PACS, invalidité du souscripteur, conjoint, partenaire, partenaire ou enfant à charge, surendettement, expiration du droit au chômage, licenciement… Dans ce cas, le capital récupéré est exonéré d’impôt, et les intérêts ne sont soumis qu’aux prélèvements sociaux (17,2 %). L’achat de la résidence principale est également la raison de la libération anticipée. L’argent devra être utilisé comme don. Cependant, les exportations sont soumises à la taxe.

Un moyen efficace pour réduire ses impôts

La réduction d’impôt reste l’un des plus préoccupation majeure des Français. Le PER présente une fiscalité avantageuse avec la déduction des paiements volontaires. En fait, plus vos revenus sont importants, plus votre impôt sur le revenu est élevé. Ainsi, si vos revenus sont importants durant votre activité professionnelle, vous pouvez bénéficier d’un PER spécifique.

Par exemple, c’est le cas si votre tranche d’imposition marginale est supérieure à 30 %, c’est-à-dire que le revenu imposable annuel d’une personne seule est supérieur à 27 519 euros. Saviez-vous qu’en augmentant le PER, vous pourrez déduire vos versements volontaires ?

Les paiements volontaires sont des paiements effectués par le titulaire du contrat (par opposition à l’employeur). En effet, le montant total payé au titre du PER peut être déduit de votre assiette fiscale chaque année, jusqu’à un maximum de 10 % du PASS.

Une alternative plus simple et rationnelle parmi les plans d’épargne-retraite existants

Le Plan d’Épargne Retraite (PER) simplifie les différents plans d’épargne retraite volontaires qui existaient auparavant, tels que PERP, PERCO, PREFON ou encore Madelin. Il compte également les remplacer à partir de 2021.

Comme ses prédécesseurs, son objectif est d’épargner pendant le travail afin d’obtenir plus de revenus ou de capital récupérable après la retraite. En effet, lorsque l’épargnant atteint l’âge de la retraite, il peut choisir de payer une rente viagère, de retirer le capital obtenu en une seule fois, ou une combinaison des deux options.

Un produit d’épargne très accessible avec des transferts gratuits

Le PER a été créé conformément à la loi de réforme des retraites du 21 août 2003 et reste un contrat d’assurance accessible à tous. Tout le monde peut souscrire un PER à condition d’être une personne physique résidant en France. Vous pouvez le souscrire à titre individuel et d’une manière facultative. Cela dit, il peut coexister avec d’autres produits d’épargne retraite comme le contrat Madelin qui cible spécifiquement les professions indépendantes.

La souscription d’un PER ne requiert aucune limite d’âge. Par exemple, il est très possible d’ouvrir le PER aux enfants mineurs. De cette manière, le parent (tuteur légal) peut déduire le paiement volontaire du PER de l’enfant. Le plafond de déduction pour les enfants mineurs s’ajoute à la déduction du parent.

De même, il est désormais possible de transférer gratuitement des économies d’un produit à un autre (niveau personnel ou salarié). Par conséquent, cela offre une plus grande flexibilité et convient mieux aux nouveaux modèles de carrière. Veuillez noter que ces transferts sont gratuits dans certaines conditions.

Plusieurs profils d’investissement au choix

Pour le PER, il existe plusieurs profils qui peuvent couvrir différentes plages de temps de retraite. Les épargnants bénéficient de trois allocations : ils peuvent choisir entre le profil « prudent horizon retraite », « équilibré horizon retraite » ou « dynamique horizon retraite » en fonction de leur degré d’aversion au risque. Le profil « équilibré horizon retraite » ou gestion pilotée à horizon est le profil utilisé par défaut. La gestion par horizon prend en compte le fait que les risques seront bien entendu différents selon que le stade d’épargne a 20 ou 60 ans.

Un texte indique la part minimale d’actifs à faible risque qui doit être représentée dans chaque distribution, en fonction du profil de l’investisseur et de la date de départ à la retraite. L’objectif est de rendre l’allocation d’actifs de PER la plus adaptée à votre périmètre d’investissement.

Les inconvénients du Plan d’épargne retraite ou PER ?

Seuls les contribuables les plus imposés bénéficient d’une meilleure rentabilité

Bien que tout le monde puisse l’utiliser, le PER n’est pas nécessairement bon pour tout le monde. Les ratios P/E inférieurs de 30 % au taux marginal d’imposition perdront leur intérêt. En fait, le but de ce produit est que les paiements volontaires peuvent être déduits de son revenu total.

Une épargne bloquée

Perp, Madelin et PER ne sont pas des produits financiers « liquides ». Tout comme l’assurance-vie, l’assuré ne peut à aucun moment retirer de l’argent. À moins qu’il ne soit durement touché (décès, invalidité, surendettement, allocations de chômage, etc.) ou pour obtenir la résidence principale des résidents permanents, les fonds seront gelés jusqu’à l’âge légal de la retraite (62 ans). C’est pourquoi ils sont considérés comme des produits « tunnel ».

Taxes lourdes à la sortie

Bien que les réductions d’impôts puissent bénéficier d’incitations fiscales au moment de l’entrée, les pensions versées ou récupérées du capital après la retraite seront imposées. Par conséquent, la déclaration d’impôt sera nulle, voire négative, de sorte que l’on espère qu’il y aura des gains financiers à la fin de la période d’épargne.

Le capital de retrait est imposé au taux de l’impôt sur le revenu (30 % des plus-values sont des PFU). La rente viagère considérée est imposée comme une pension de retraite et doit donc être payée au taux de l’impôt sur le revenu.

Une faible rentabilité

Les produits d’épargne retraite nécessitent une grande capacité d’épargne. Pour recevoir une pension mensuelle de 1 000 euros, vous devez capitaliser au moins 300 000 euros. Les frais administratifs sont généralement plus élevés que ceux des contrats d’assurance-vie. Les fonds en euros de Perp, Madelin et PER ont généralement des rendements inférieurs à ceux des contrats d’assurance-vie, car ils opèrent dans un marché moins concurrentiel et accordent moins d’attention aux rendements. Il convient également de préciser qu’à l’exception du Perp (mais très peu nombreux), le taux de conversion du capital en rente sera déterminé en fonction de la table de mortalité en vigueur à la retraite. Par conséquent, vous ne pouvez pas garantir le montant de votre pension.

Quels sont les sites pour avoir plus d’information sur le PER ?

Le premier que l’on peut citer est bien évidement celui de service-public.fr qui va donner de manière formelle les modalités, le fonctionnement d’un plan d’épargne retraite.

Egalement le site du ministère des finances qui notamment permet d’éclairer sur la fiscalité du PER, fiscalité à l’entrée (c’est à dire à l’ouverture) mais aussi la sortie (lorsque l’on récupère son épargne).

Même principe sur le site impots.gouv.fr, si vous n’avez pas trouver toutes les informations que vous cherchez.

2025 des changements majeurs pour le PER

Age limite de souscription

Un des premiers changements lié à la loi de finance 2025, est le changement de l’âge légal pour souscrire à un PER, cet âge limite est de 67 ans. Il faut donc prendre ce critère en compte lorsque l’on veut souscrire.

Imposition fiscale lors d’un décès.

C’est la fin de la non-imposition des sommes épargnées lors du décès du titulaire du PER. Les héritiers devront s’acquitter de l’impôt sur le revenu sur les sommes hérités issus du PER.

Quel plafond pour le PER ?

En 2025 (pour les versements déductibles des revenus 2025, déclarés en 2026), avec le PASS 2025 fixé à 47 100 €, les plafonds de déduction sont :

- Pour les salariés (calculé sur revenus 2024 et PASS 2024 = 46 368 €) : Minimum 4 637 €. Maximum 37 094 €.

- Pour les TNS (calculé sur bénéfice 2025 et PASS 2025 = 47 100 €) : Minimum 4 710 €. Maximum 87 135 €.